|

|

|

|

| HOW TO>住まいを「買う」>1.2.3 |

|

|

|

|

|

|

|

| 不動産の取引に注意をすることはとても大切です。不動産取引の基本的なルールや“知っておくべきこと”等の情報を掲載しています。不動産の購入・賃借・貸す・売却いう分野別に、どのような手続き・ポイントがあるのかご紹介します。ご自分の取引の参考にしていただけると幸いです。 |

|

| 住宅は、将来の生活を左右する大きな買い物です。情報収集の方法、申し込み方法や税金の知識、資金計画など、注意事項や知っておく必要のあるポイントを紹介します。 |

|

| 2.資金計画をどう立てるか! |

住宅ローンをどう借りるか、借り方を考えて見ましょう。ローン総額をどう決めるか、2つの考え方があります。

|

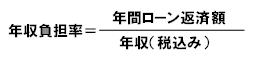

■毎月の返済可能額から借入金を考える

住宅ローンの年間返済額は、年収の25%程度以内(年収に占める住宅ローンの割合を年収負担率といいます。)に収めることが重要とされています。

これは、ローンの支払いが困難にならないためのひとつの目安と考えてください。

また、住宅金融公庫の審査基準では基準月収(年収の12分の1)を毎月返済額(年間返済額の12分の1)の5倍以上と定めています。

例) 住宅金融公庫の審査基準

年収600万円のサラリーマンの場合は、

600万円÷12=50万円が基準月収となります。

50万円>毎月返済額×5 を考えると、

毎月返済額の上限は、10万円になります。 |

|

|

| |

| ■用意できる頭金から借入金を考える |

ローンを利用する場合、一般的な融資額は物件価格の80%が限度とされています。

購入代金以外にかかる諸費用に充当する資金を除いて、仮に800万円の頭金が用意できるとすれば、購入できる物件の総額は、[頭金の額÷0.2]の計算式で求められることになります。

つまり、800万円÷0.2=4,000万円と算出されます。

ただし、上記4,000万円から準備済みの頭金800万円を差し引いた3,200万円を住宅ローンに依存することになりますので、その年間返済額が年収の25〜30%程度に収まっているかどうかの検討が必要となります。

|

| |

誰にとっても住宅ローン返済は長期間続きます。

その間に家族構成も変わり、多額の出費があること |

|